「共同基金」是基金公司集合不特定投資人的資金,存放於所指定之保管銀行,委託專業經理人操作,盈虧依照憑證權益數由基金投資人共同分享、分攤。基金產品擁有多元化的投資標的及操作方式,能有效分散投資風險、完善資產配置。且資金獨立存放於指定保管銀行的基金專戶,安全性高、變現容易。

- 保本型基金

- 貨幣型基金

- 保本型基金

- 債券型基金

- 平衡型基金

- 一般全球型股票基金

- 股票型基金

- 產業類股型基金

- 不動產證券化型基金

- 期貨信託基金

市場風險源於市場交易中風險因素的變化和波動影響金融資產(投資工具)的價格變動(或波動),是基金最主要的風險來源。

主要發生在投資國外的共同基金時,因為海外基金多以該國貨幣為計價單位,因此資金在台、外幣之間轉換時,就可能發生匯兌的風險。

當市場利率大幅波動時,帶來金融資產價值波動或購買金上的金額損失稱為利率風險,其中尤以投資於債券、票券……等的債券型基金所受的影響最為直接。

流動性風險是指因市場規模小、成交量不足或缺乏願意交易的對手,導致未能在理想的時間點上完成買賣的風險,多發生在債券型基金上。

又稱作通貨膨脹風險,是指由於通貨膨脹率高漲,貨幣購買力降低,使得金融資產實際率減少的可能性,多發生在貨幣型基金上。

保護投資者的利益被視為大多數的共同基金從業人員、公司和主管機構的監管制度之最高原則,但制度的執行也可能有疏失的地方,進而影響投資大眾的權利。

保守估計自己在扣除生活所需的必要開支及臨時的支出後,可投入購買基金的金額,以維持中長期的投資策略,避免短線進出造成損失。

基金歷年的表現為挑選基金的重要參考指標,尤以三年以上的投報率最具指標性。目前國內許多理財網站都有提供相關資訊,除此之外也可參考台大教授邱顯比、李存修所建議的四四三三法則(註),在同類型的基金中挑選基金。

- 第一個 『四』:一年期基金績效排名在同類型基金前四分之一。

- 第二個 『四』:二年、三年、五年、今年以來基金績效在同類型基金前四分之一。

- 第三個 『三』:六個月基金績效排名在同類型基金前三分之一。

- 第四個 『三』:三個月基金績效排名在同類型基金前三分之一。

優質基金公司必須具備誠信操守、專業能力、經驗…等條件,以創造出優於大盤的績效,此外挑選符合自己投資屬性及策略方向,有得獎紀錄,並具有全球布局的基金公司也相當重要。

廣泛蒐集市場資訊,並定期觀察基金的投資組合、持股明細及投資區域的政經情勢與產業脈動,以確保自己挑選的基金具投資遠景。

在購買基金之前,全面了解購買基金的全部相關費用,仔細評估加總後的費用與基金績效表現,以避免扣除費用後實際報酬率未達預期目標或為負數的情況。

定期定額

定期定額是指每隔一段時間,通常是每一個月或每個固定周期,投資固定金額於固定的基金上,不須考慮進場時點或市場價格起伏,時間到了就固定投資。例如,您每個月固定撥出3,000元投資於某個共同基金,並持續進行,這就是定期定額投資。

| 定期定額 | 單筆投資 | |

|---|---|---|

| 投資門檻 |

|

|

| 投資日期 |

|

|

| 適用對象 |

|

|

| 進場點 |

|

|

| 操作技巧 |

|

|

也許你無法以新臺幣3,000元買到蘋果、三星的股票,但透過定期定額每個月最低新臺幣3,000~5,000元,即可以共同基金信託方式投資全球市場,掌握投資契機。

每月定時扣款,有助於分散投資風險。

如理財資金有急用,可隨時辦理暫停扣款或贖回投資金額,除短線交易外,不須支付提早解約的手續費。

可以透過分行臨櫃或網路銀行設定每次投資金額及每月投資日期,由活儲帳戶(或信用卡)自動扣款,不用擔心一忙就忘了投資。

分行臨櫃、網路銀行、信用卡。

最低新臺幣 以下為重要訊息3,000 元起。

日日扣。

(每月可指定一日或多日扣款,遇假日順延扣款。遇當月無指定之扣款日,則不予扣款。指定扣款日若連續3次扣款失敗,則自動終止扣款。)

「境外股票型基金」臨櫃申購手續費最低75元,網銀申購手續費最低60元。

定期不定額

| 定期定額 | 定期不定額 | |

|---|---|---|

| 靈活度 |

|

|

| 扣款金額 |

|

|

| 買進單位數 |

|

|

| 逢高減碼 逢低加碼 |

|

|

| 貼近市場程度 |

|

|

| 自動加碼機制 |

|

|

由投資人預先決定「逢低加碼、逢高減碼」或「順勢加碼、逆勢減碼」的投資方案後,透過系統自動執行,克服人性的弱點,協助投資人掌握每次的投資契機。

以投資人自身庫存成本及以投資標的本身兼具長、短期上價格波動為比較依據的四種調整機制,可由投資人選擇其中一種調整機制作為該筆投資的加減碼方案。

華南銀行旗下基金平台涵蓋目前所有核備基金,為業界國內外基金上架支數最多的基金平台,選定華南銀行基金平台全方位理財,單純又有效率。

- 基準淨值 VS 平均申購當((基準淨值-平均申購淨值)/平均申購淨值)›=漲幅比率或‹=跌幅比率,依客戶設定之『達漲幅扣款金額』或『達跌幅扣款金額』扣款。

- 5日基準淨值 vs 平均申購當((5日基準淨值-平均申購淨值)/平均申購淨值)›=漲幅比率或‹=跌幅比率,依客戶設定之『達漲幅扣款金額』或『達跌幅扣款金額』扣款。

- 基準 vs 基金240日均線當((基準淨值-240日均線)/240日均線)›=漲幅比率或‹=跌幅比率,依客戶設定之『達漲幅扣款金額』或『達跌幅扣款金額』扣款。

- 5日基準淨值 vs 基金240日均線當((5日基準淨值-240日均線)/240日均線)›=漲幅比率或‹=跌幅比率,依客戶設定之『達漲幅扣款金額』或『達跌幅扣款金額』扣款。

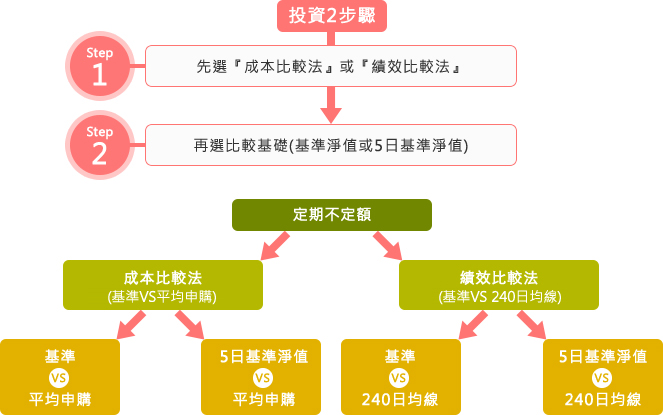

圖片說明:

投資2步驟

- STEP1:先選『成本比較法』或『績效比較法』

- STPE2:再選比較基礎(基準淨值或5日基準淨值)。

定期不定額

- 成本比較法(基準VS平均申購)

- 基準VS平均申購

- 5日基準淨值VS平均申購

- 績效比較法(基準VS240日均線)

- 基準VS240日均線

- 5日基準淨值VS240日均線

前揭漲跌幅比率係客戶約定扣款時自行設定之加減碼之門檻。

- 有關上述「投資標的平均申購淨值」係指「約定標的扣款日前可動用信託金額」除以「約定標的扣款日前可動用單位數」

- 有關上述「投資標的240日均線」係指客戶申購之標的扣款日前240日之平均淨值,若240日間淨值資料無法全數獲得時,則依據系統資料庫中可獲得之實際平均淨值取代之。

分行臨櫃、網路銀行、信用卡。

最低新臺幣 以下為重要訊息5,000 元起。

日日扣。

(每月可指定一日或多日扣款,遇假日順延扣款。遇當月無指定之扣款日,則不予扣款。指定扣款日若連續3次扣款失敗,則自動終止扣款)

客戶持有成本或投資標的年均成本自由選。

0%~99%。

「境外股票型基金」臨櫃申購手續費以下為重要訊息最低75元,網銀申購手續費以下為重要訊息最低60元。